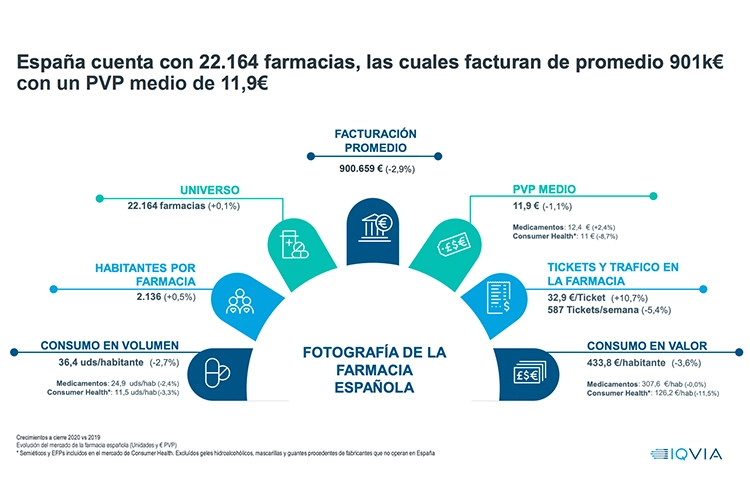

El mercado farmacéutico nacional ha sufrido diversas modificaciones debido a la pandemia COVID-19, IQVIA ofrece un detallado estudio evolutivo del sector en Septiembre de 2021.

Tras varios meses de recuperación y la vuelta a la "nueva normalidad" algunas de estas clases van lentamente alcanzando comportamientos prepandémicos, siendo un ejemplo de esto los crecimientos observados durante este mes de septiembre en la categoría de leches infantiles, productos especiales de cuidado facial mujer, productos específicos para el cuidado del cabello, dietas completas y suplementos nutricionales para deportistas.

El mercado de prescripción crece en valores (+2,6%) y en unidades (+0,7%) en lo que llevamos de año. Para el acumulado de los últimos 12 meses crece levemente en valores (+1,6%) y decrece levemente en unidades (-0,8%).

Los productos antidiabéticos y los agentes antitrombóticos son las clases del Sistema de Clasificación Anatómica (ATC) con mayor facturación en el acumulado de los últimos 12 meses así como durante el mes de septiembre.

Por otro lado, las categorías que experimentan mayor decrecimiento en valores en el acumulado de los últimos 12 meses son productos COPD (enfermedad pulmonar obstructiva crónica) y antiasmáticos y los agentes modificadores de los lípidos. Sin embargo, dentro del top 10 medicamentos, ninguno presenta crecimientos negativos durante el mes de septiembre, comparado con septiembre 2020.

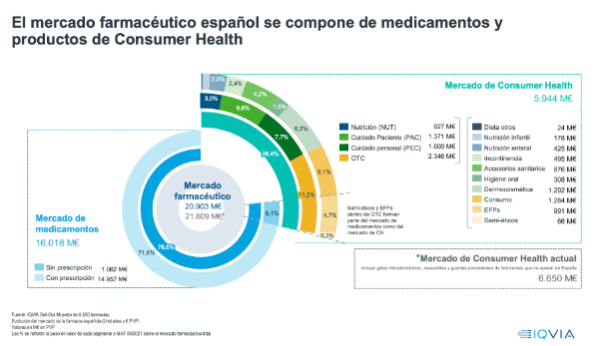

El mercado de Consumer Health (CH) (incluyendo geles hidroalcohólicos, mascarillas y guantes procedentes de fabricantes que no operan en España) tiene un comportamiento negativo tanto en valores (-3,4%) como en unidades (-9,9%) en lo que llevamos de 2021. Para el acumulado de los últimos 12 meses, decrece en valores (-1,1%) y en unidades (-2,8%).

Sin embargo, debido a la mejora de la pandemia COVID-19 durante estos últimos meses, excluyendo geles hidroalcohólicos, mascarillas y guantes procedentes de fabricantes que no operan en España, el mercado tradicional de Consumer Health (CH), presenta decrecimientos más suaves en lo que llevamos de año tanto en valores (-0,7%) como en unidades (-2,9%).

El mercado de CH se compone de los segmentos OTC, PEC, PAC y NUT.

OTC (Over The Counter products)

- El segmento OTC tiene una cuota de mercado de CH del 35,3% y decrece un -5,9% en valores en el evolutivo de los últimos 12 meses.

- Las tres categorías con mayor facturación en el mes de septiembre con respecto al mismo mes del año 2020 son cuidado oftálmico, antálgicos musculares y analgésicos generales, destacando especialmente el crecimiento a doble dígito de antálgicos musculares (+10,3%) y analgésicos generales (+20,9%).

- Dentro del top10 OTC encontramos dos clases del mercado respiratorio (antigripales/anticatarrales y productos para la tos). Estas, presentan crecimientos negativos y a doble dígito para el último MAT si comparamos vs. MAT 09/2020 (-37,0% y -46,6%, respectivamente). Sin embargo, durante el mes de septiembre, aunque antigripales/anticatarrales presenta tendencias negativas (-0,1% vs. septiembre 2020) estas son muy leves y en cambio, productos para la tos crece a doble dígito (+11,9% vs. septiembre 2020).

- Los productos favorecedores del sueño y relajación crecen a doble dígito si comparamos el periodo de octubre 2020 a septiembre 2021 con el mismo periodo del año anterior.

Personal Care

- El segmento PEC presenta una cuota de mercado de CH del 24,2% y decrece en valores (-6,2%) durante los últimos 12 meses.

- La categoría de solares es la clase que más crecimiento experimenta; un 29,1% en valores, comparado con septiembre 2020.

- Los productos para la dentadura postiza y los productos de belleza corporal mujer son las únicas clases dentro del top10 clases PEC que decrecen durante el mes de septiembre, comparado con el año anterior.

- Los productos especiales de cuidado facial mujer, así como los del cuidado del cabello, a pesar de que han decrecido en el acumulado de los últimos 12 meses, durante el mes de septiembre presentan tendencias positivas (vs. septiembre 2020).

Patient Care

- El segmento PAC tiene una cuota de mercado de CH del 31,1% y crece un +8,4% en valores durante el acumulado de los últimos 12 meses.

- Durante el mes de septiembre, la clase con mayor facturación es productos de incontinencia, que, además, presenta crecimientos positivos tanto en el acumulado de los últimos 12 meses como en el mes de septiembre (vs. septiembre 2020).

Nutrición

- El segmento NUT, con una cuota de mercado de CH del 9,4%, crece durante los últimos 12 meses un +2,8% en valores.

- Durante el mes de septiembre, las categorías dietas completas, módulos y comidas energéticas para deportistas experimentan crecimientos positivos y a doble dígito.

- Leches para niños crece ligeramente durante el mes de septiembre (vs septiembre 2020) aunque presenta crecimientos negativos para el evolutivo de los últimos 12 meses (vs. periodo comprendido entre octubre 2019 y septiembre 2020).

Fuente: IM Farmacias