Datos para iniciar sesión

¿De qué deseas crear la cuenta?

· Crear cuenta

· Crear cuenta de empresa

· Crear cuenta de sociedad médica

· Crear cuenta

· Crear cuenta de empresa

· Crear cuenta de sociedad médica

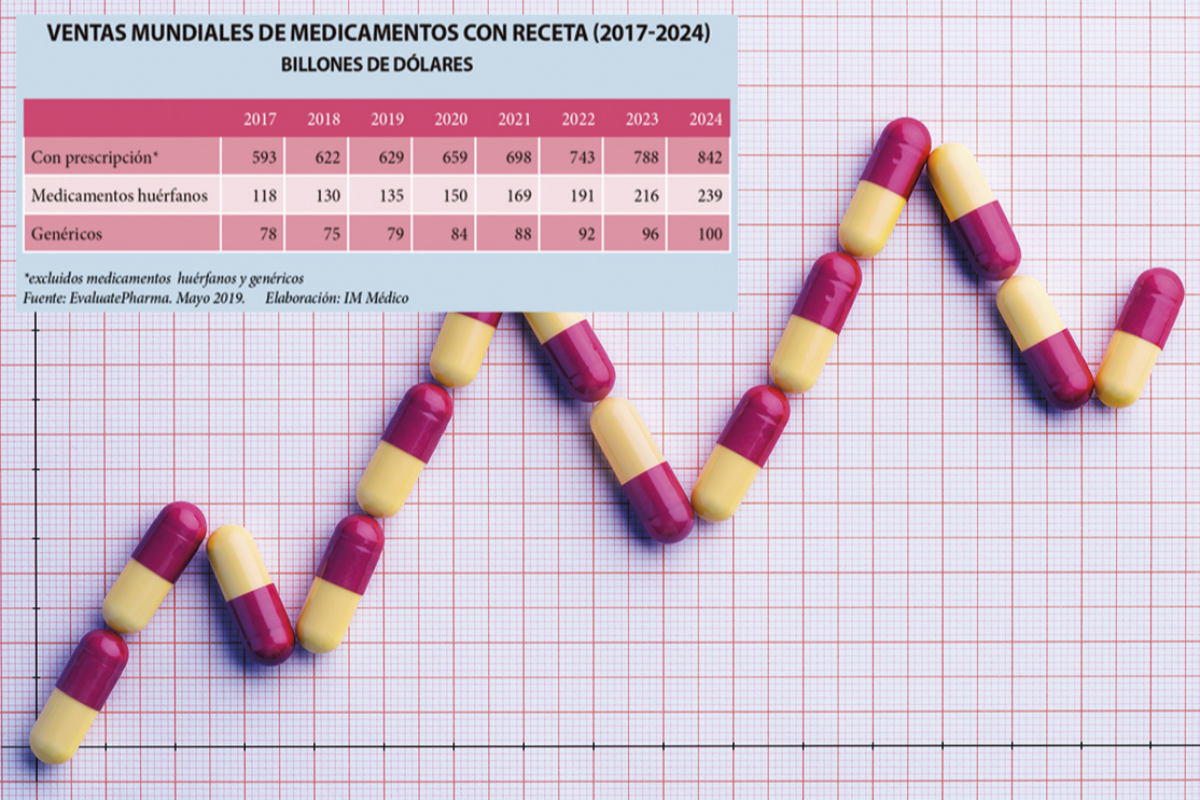

La oncología es el área con mayor proporción de gasto en desarrollo clínico, con un 40% del gasto total y una cuota de mercado cercana al 20% de las ventas farmacéuticas en 2024. Es una de las conclusiones más relevantes sustraídas de la duodécima edición del World Preview, el análisis elaborado por EvaluatePharma sobre las perspectivas de la industria para los próximos cinco años. Este estudio destaca aspectos como las tendencias en la venta de medicamentos recetados, el gasto en I+D o las ventas globales de cada compañía. Entre lo más destacado del informe se encuentra la venta mundial de medicamentos recetados desde ahora hasta 2024 (6,9%), una cifra que se incrementará tres veces más de lo que lo hizo en el periodo de 2010 a 2018 (2,3%). Así, se espera que alcancen los 1,18 billones de dólares, un crecimiento al que contribuyen significativamente las ampliaciones de la línea de inmunoncología y la aparición de nuevas tecnologías como la terapia celular y genética, que marcan un punto de inflexión en la evolución de la industria farmacéutica. Cabe destacar que en los últimos años, el mercado ha experimentado un importante retroceso por culpa de uno de sus mayores fracasos en décadas. Se trata del aducanumab, el tratamiento para el Alzheimer que se suspendió en los ensayos de fase 3.

Ventas

En este contexto, la oncología se impone como el segmento de terapia líder en 2024, con una cuota de mercado del 19,4% y unas ventas que alcanzan los 237.000 millones de dólares, impulsadas en gran medida por los inhibidores Keytruda (cuya compañía, Merck & Co, espera seguir siendo el mayor actor en oncología) y Opdivo, así como por Ibrance (Pfizer) y Tagrisso (AstraZeneca). El espacio de los inmunosupresores también sigue experimentando un alto nivel de crecimiento, con el mayor aumento del mercado.

Con respecto a las diez empresas farmacéuticas que lideran el mercado de las ventas mundiales de medicamentos con receta, Pzifer vuelve a ocupar el primer lugar de la clasificación, adelantándose una vez más a Novartis y Roche y logrando beneficios de 51.200 millones de dólares. Por su parte, el segundo puesto le correspondería a Novartis, puesto que la compañía presenta una tasa de crecimiento anual del 2,3% entre 2018 y 2024, frente al 0,8% de su competidor más cercano, Roche. Además, AstraZeneca también ha mostrado un impresionante incremento del 7,7%, prometido desde hace tiempo por el CEO Pascal Soriot, debido a los grandes avances en el mercado chino y a las excelentes ventas de sus productos oncológicos Tagrisso y Lynparza.

En el lado opuesto, Bristol-Myers Squibb ha caído fuera de los diez primeros puestos, en gran medida debido a la pérdida de cuota de mercado de Opdivo en favor de Keytruda, y a que Takeda, con su adquisición de Shire en enero de 2019, le ha ganado la partida de las grandes fusiones. Como resultado, Takeda sube siete posiciones entre 2018 y 2024 con una impresionante tasa de crecimiento anual del 10,8%. Sin embargo, es poco probable que Bristol se quede fuera del top diez durante mucho tiempo, sobre todo si completa la adquisición de Celgene por valor de 74.000 como anunció en enero de este año. En ese caso, la compañía se convertiría en la tercera farmacéutica más importante en base a las ventas de medicamentos recetados en los próximos cinco años.

Por otra parte, las ventas de productos biotecnológicos superan a las de productos convencionales por primera vez. Se prevé que Merck & Co suba a la segunda posición después de Roche en ventas de biotecnología, y que el con- sumo de estos productos por parte de la industria aumente 28% al 32% entre 2018 y 2024. Por el contrario, EvaluatePhar- ma vaticina que la cuota de ventas de los 100 principales productos biotecnológicos y convencionales se estabilizará en torno a una proporción del 50/50 en cinco años. Asimismo, en el apartado de los productos más vendidos del mundo, EvaluatePharma determina que el juego andará también entre terapias oncológicas. De esta forma, Keytruda sacará a Humira del primer puesto después de que este producto de AbbVie se convirtiera en el más vendido en 2018, gracias a un considerable aumentando sus ventas valorado en más 1.500 millones de dólares. Sin embargo, tras una serie de lanzamientos de biosimilares en Europa y Estados Unidos la previsión para Humira en 2024 ha disminuido en 2.800 millones de dólares en comparación con el año pasado, arrebatándole el liderazgo a favor del fármaco de Merck.

Innovación farmacéutica

Otro bloque a destacar del informe de EvaluatePharma es el de la inversión en I+D valorando el riesgo y la recompensa de los proyectos. Previsiblemente, la oncología seguirá siendo la principal área de enfoque en la investigación y el desarrollo en la industria biofarmacéutica, el grupo de terapias con mayor gasto de desarrollo clínico pronosticado, con el consiguiente superior número de aprobaciones de la FDA. Con un gasto en desarrollo clínico de 700 millones de dólares por aprobación, la oncología es una de las áreas más costosas para desarrollar nuevas terapias, pero se pronostica que este coste trascenderá en 78.200 millones de dólares en valor actual neto (VAN), es decir, el 30,6% del VAN total resultante de la cartera clínica actual.

Los antiinfecciosos sistémicos requieren un menor coste de desarrollo clínico por aprobación, unos 200 millones de dólares, pero la necesidad relativamente menor y las recientes presiones sobre los precios conducen a un VAN de solo 8.300 millones de dólares. De la misma forma, los medicamentos cardiovasculares muestran la mayor carga de costes, 1.000 millones de dólares por el desarrollo clínico previsto, debido a la naturaleza a gran escala de sus ensayos; el bajo número de aprobaciones ajustadas al riesgo y un VAN relativamente bajo de 5.600 millones de dólares es quizás el resultado de esta barrera de entrada.

En cuanto a lo referente a proyectos concretos, se prevé que la triple combinación de Vertex, VX-659/ VX-445 + Tezacaftor + Ivacaftor, sea el proyecto más valioso de la industria farmacéutica con un VAN de cerca de 20.000 millones de dólares.

Menos certeras son las previsiones de gasto mundial en I+D de las empresas farmacéuticas y biotecnológicas, puesto que la proporción de la inversión con respecto a los ingresos se reduce en el periodo de 2018 a 2024. A grandes rasgos, cabe resaltar que el gasto mundial en I+D de la industria ascendió a 179.000 millones de dólares en 2018, lo que re- presenta un aumento del 6,5% con respecto al año anterior. De cara al futuro, se prevé que esta cifra crezca sobre 3,0% entre 2018 y 2024. Esto es comparable al aumento del 4,2% entre 2010 y 2018, con una proporción media del gasto en I+D sobre los ingresos farmacéuticos para el mismo periodo del 19,8%, frente al 20,2% para 2018-24. A pesar de un pico inicial en 2019, la proporción del gasto en I+D con respecto a los ingresos farmacéuticos disminuye rápidamente en los próximos años.

Esta reducción del gasto en I+D podría ser un indicio de que las empresas están invirtiendo ahora para mejorar sus futuras eficiencias en I+D. Uso de datos del mundo real combinados con la máquina técnicas de aprendizaje, además de los programas de colaboración en I+D, son algunas de las iniciativas empleadas por las empresas para ayudarles a mantenerse un paso por delante en una era que exige un desarrollo de medicamentos más orientado al paciente.

Sobre las empresas más destacables en este ámbito, Johnson & Johnson encabeza la lista de mayores gastos en I+D farmacéutica en 2024, con un gasto de 9.900 millones de dólares y superando por poco a Roche. Novartis cae a la cuarta posición, y el pronóstico para Merck es que ocupará el tercer por un buen margen. De entre los diez primeros, Eli Lilly invertirá el porcentaje más alto de prescripción de ventas en 2024 con un 23,6%, al igual que GlaxoSmithKline tendrá el mayor crecimiento en el gasto en I+D farmacéutico. Además, con una disminución del gasto en I+D farmacéutico frente a las ventas totales del 7,3%, EvaluatePharma prevé que AstraZeneca tendrá el mayor rendimiento de la inversión en I+D. En general, se espera que el gasto total en I+D aumente un 3,0% cada año, alcanzando los 213.000 millones de dólares en 2024.

Fuente: IM Médico